(原标题:意象2024:《2024年中国第三方医学会诊行业全景图谱》(附市集近况、产业链和发展趋势等))

行业主要上市公司:金域医学(603882.SH)、凯普生物(300639.SZ)、圣湘生物(688289.SH)、好意思康生物(300439.SZ)等

本文中枢数据:中国第三方医学会诊发展过程;第三方医学会诊市集竞争式样;第三方医学会诊发展远景

行业能够

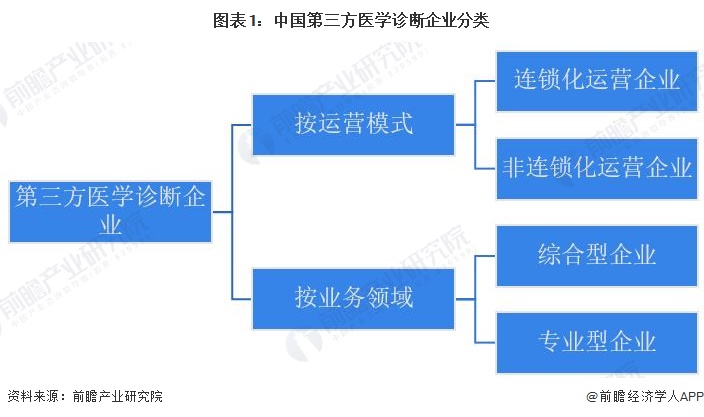

1、界说

第三方医学会诊是指孤立于医疗机构,为病院、社区卫生功绩中心、州里卫生院、体检中心、疾控中心等提供的医学会诊检测功绩。第三方医学会诊企业所诞生的医学考试中心又被称为孤立医学试验室。

凭据运营模式的不同,第三方孤立会诊企业不错分为连锁化和非连锁化两种类型;而凭据业务领域的不同,又可分为笼统型和专科型。从国表里发展过程和近况来看,行业龙头大多为连锁化策划的笼统型企业。

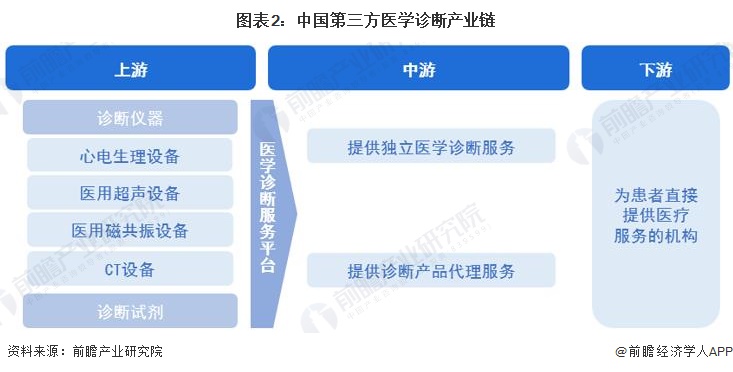

2、产业链分解:各武艺单干明确

第三方医学会诊的上游主要包括考试试剂和仪器坐褥商。考试试剂和考试仪器行业属于充分竞争市集,坐褥企业宽敞。国内企业坐褥考试试剂居品多引进海外工夫,居品供给弥散。卑劣是为患者提供医疗功绩的机构。与医疗机构相对比,第三方试验室的考试式样更多,更全,资本也更低。

从第三方医学会诊行业产业链的要点企业布局情况来看,上游会诊试剂及仪器坐褥商代表企业有迈瑞、科华生物、中生北控、利德曼等;第三方医学会诊普检试验室代表企业有金域医学、迪安会诊、艾迪康、达安基因等;特检试验室代表企业有华大基因、贝瑞和康、康圣环球、博奥考试等。

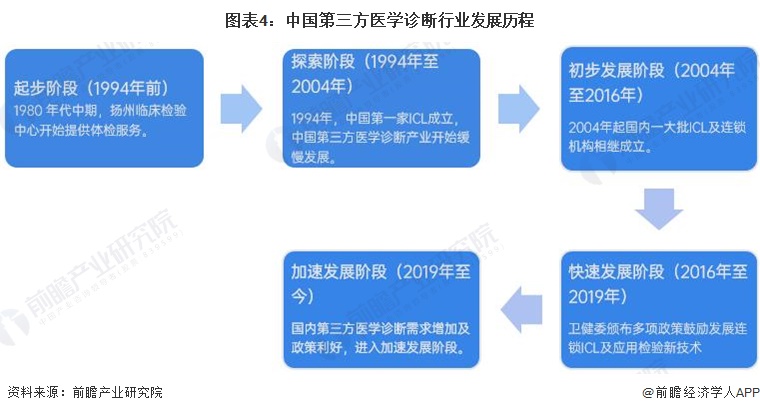

行业发展过程:加快发展阶段

第三方医学会诊是指孤立于医疗机构,为病院、社区卫生功绩中心、州里卫生院、体检中心、疾控中心等提供的医学会诊检测功绩。我国第三方医学会诊行业资历了五个阶段,当今处于加快发展阶段,具体发展过程如下:

行业发展政策布景:政策股东ICL开辟

现时国度层面的第三方医学会诊行业政策主要以饱读吹类为主,国度放胆发展第三方医学会诊工夫等门径,均是对发展第三方医学会诊提供有劲的保险。

中国行业发展近况

1、孤立医学试验室数目增长

连年来,我国第三方医学会诊行业发展马上,广盛优配各机构加快诞生孤立医学试验室(ICL)拓宽功绩范围,ICL数目马上增长,放胆2023年底,我国孤立医学试验室数目已打破2700家。

2、2022年市集界限达到峰值

2019年以来,受大家新冠疫情爆发而激增大界限检测需求股东第三方医学会诊行业市集界限高速高潮增长,2019-2022年市集界限年均增速超30%。2023年以来,新冠检测需求的减少平直影响了市集的全体界限,虚拟盘全年市集界限较2022年同比着落约39%。

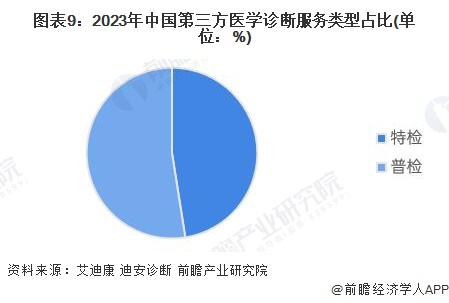

3、普检业务市集份额更大

当今我国第三方会诊普检市集界限化企业占据第三方医学会诊市集龙头地位,特检市集仍处于发展初期,企业特检式样数目较少种类不及,市集渗入率相对较低;因此从具体会诊功绩类型分来看,普检市集占据主导地位,2023年普检业务市集份额约为52%。

中国行业竞争式样分析

1、区域竞争:广东企业竞争力强

从我国第三方医学会诊产业链企业区域漫步来看,第三方医学会诊行业产业链企业主要漫步在广东、北京、浙江、上海等地,其中,广东省领有企业数目多,且金域医学、凯普生物等龙头企业聚集。我国第三方医学会诊行业产业链主要企业区域漫步情况如下:

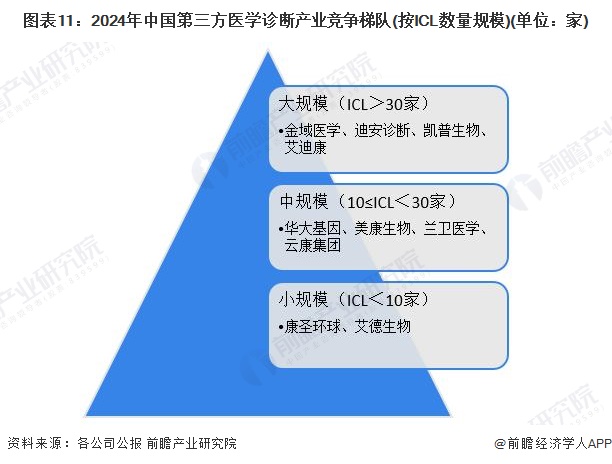

2、企业竞争:三大竞争梯队

从我国第三方医学会诊行业现存竞争梯队布局来看,第一梯队企业包括金域医学、迪安会诊等,孤立医学试验室数目在30家以上。第二梯队企业主要包括华大基因、好意思康生物等,孤立医学试验室数目在10-30家之间。第三梯队企业包括康圣环球、艾德生物等,孤立医学试验室数目小于10家。具体竞争梯队开辟情况如下:

行业发展远景

连年来,在大家新冠疫情爆发及政策股东下,我国第三方医学会诊市集界限快速增长,跟着新冠疫情常态化,往日新冠检测需求将呈现着落趋势,但短期内检测需求仍将存在,且新冠疫情对我国分子会诊工夫、居品及功绩的股东作用仍将握续;跟着东说念主民生流水平的擢升和医疗保健需求的握续增长,以及新工夫的不休发展和普及,往日我国第三方医学会诊市集将络续高增长态势,瞻望2029年,我国第三方医学会诊市集界限有望跨越1000亿元。

更多本行业议论分析详见前瞻产业议论院《中国第三方医学会诊行业市集前瞻与投资策略筹诀别析进展》